2025’te piyasaları sarsan başlıklar: 12 ayın özeti

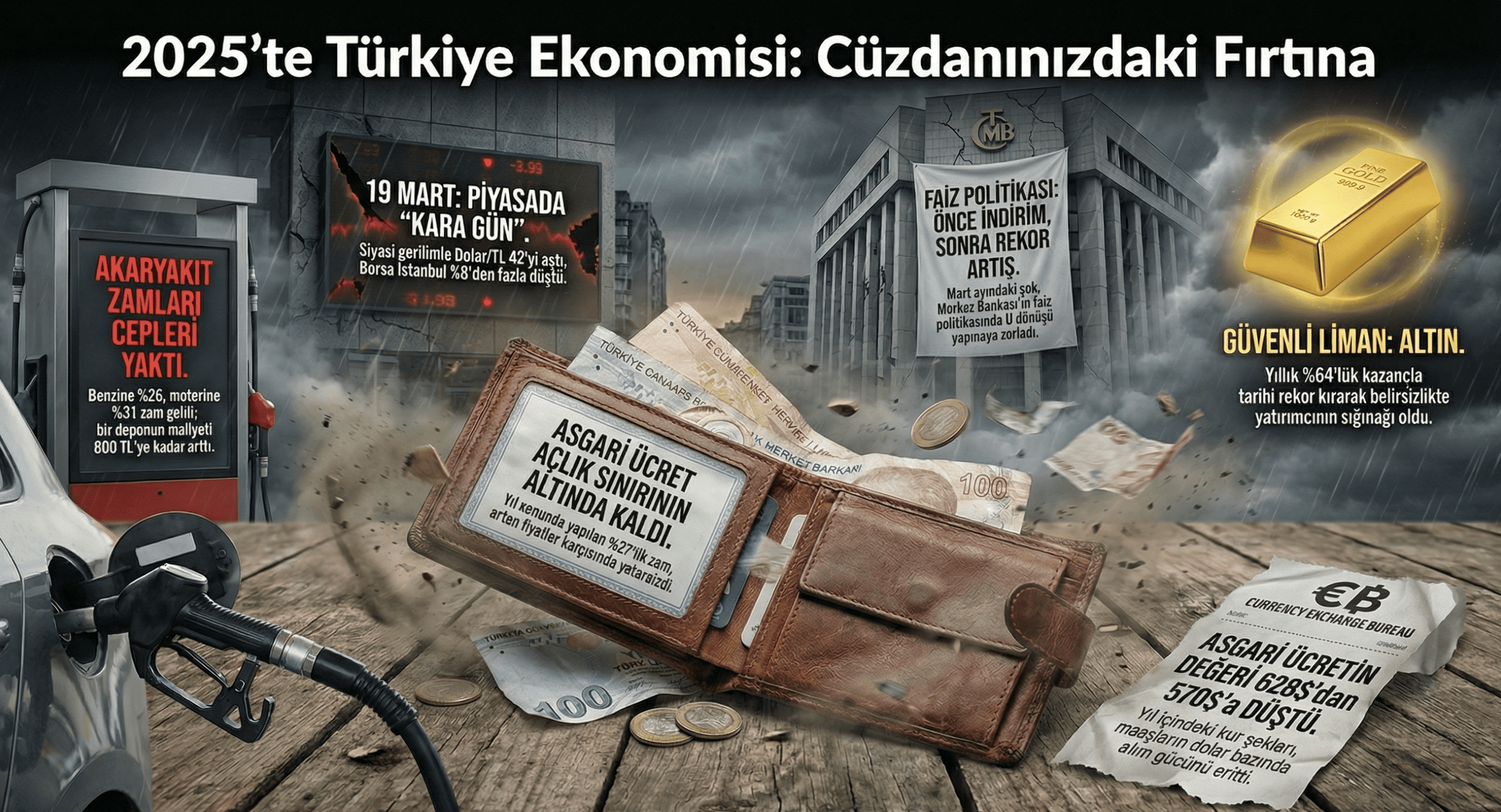

2025 boyunca ekonomi ve finans gündemi hız kesmedi. Döviz kurları, faiz kararları, enflasyon verileri ve küresel gelişmelerin piyasalar üzerindeki yansımalarını ay ay bir araya getirdik. Hazırladığımız bu derlemede, öne çıkan başlıkları kısa ve net özetlerle tek akışta topladık. Ocak TCMB faiz indirimi (23 Ocak): Türkiye Cumhuriyet Merkez Bankası, enflasyonla mücadele ve ekonomik toparlanma stratejileri kapsamında 23 Ocak 2025’te politika faizini yüzde 47,5’ten yüzde 45’e indirdi. Bu karar, yıl başındaki kredi maliyetlerini düşürmeyi ve iç talebi canlandırmayı amaçladı. Aynı dönemde TCMB enflasyon tahminini yukarı revize ederek yıl sonu TÜFE beklentisini %21’den %27,1’e çekti; Hazine ve Maliye Bakanı Şimşek de enflasyonda “sınırlı kötüleşme” sinyali verdi. Bu gelişmeler, gevşek para politikasına geçiş ihtiyatının ve mali disiplinden taviz verilmeyeceği vurgusunun bir arada dile getirildiği bir ortamda yaşandı. Yeni asgari ücret açıklandı: 1 Ocak 2025’ten itibaren geçerli olmak üzere yeni asgari ücret 22.104 TL olarak belirlendi. TÜİK’in 2024 yılı enflasyonu %44,38 olarak açıklamasına rağmen asgari ücrete yalnızca %30 zam yapılması, ücretli kesimin reel alım gücünün eridiğine işaret etti. Bu zam oranı, enflasyonun önemli ölçüde altında kaldığı için yılın ilk aylarında çalışanların alım gücünün kayba uğradığı değerlendirmeleri yapıldı. Asgari ücretin açıklanması, hanehalkı bütçeleri üzerinde enflasyon oranının çok altında kalan bir artışın ortaya çıkardığı ekonomik strese işaret etti. Enflasyonun seyri: TÜİK verilerine göre Aralık 2024’te tüketici fiyatları aylık %1,03 artarak yıllık %42,12’ye ulaştı. Bu yüksek seviye yeni yılın ilk aylarında da devam etti; Ocak 2025’te TÜFE yıllık %42’ye dayanırken aylık bazda da yükselişler görüldü. Yüksek enflasyon, hem hanehalkı harcamaları hem de yatırımlar üzerinde baskı yarattı. Merkez Bankası ve bakanlık yetkilileri, yüksek enflasyonla mücadele taahhüdünü koruyarak sıkı para ve maliye politikalarından sapılmayacağını vurguladı. Küresel ekonomik beklentiler: Dünya Bankası’nın yayımladığı Küresel Ekonomik Görünüm raporu, 2025–2026 ortalamalarında dünya ekonomisinin %2,7 civarında büyümesini öngördü. Orta ve uzun vadede zayıf büyüme bekleyen raporda, küresel talep ve ticarette toparlanmanın sınırlı kalacağı vurgulandı. Bu tahminler, küresel ekonomik görünümdeki belirsizlikleri yansıtıp gelişmekte olan piyasaların dış talepyle ilgili kaygılarını artırdı. Ocak ayında İsviçre’de düzenlenen Davos zirvesinde de ekonomik belirsizlikler, iklim finansmanı ve dijital dönüşüm gibi konular öne çıktı; bu toplantıların sonuçları küresel yatırımcı algısını etkiledi. Maliye politikaları ve yatırım ortamı: Hazine ve Maliye Bakanı Mehmet Şimşek, Ocak ayında 2025 yılı enflasyon tahminini %27,1 olarak açıkladı. Bakan, Türkiye’nin makroekonomik hedeflerine bağlılığını vurguladı ancak sıkça gündeme gelen sayısal revize eleştirilerine “devletiz, zırt pırt rakam revize edemeyiz” sözleriyle yanıt verdi. Böylece Ocak ayında mali disiplin vurgulanırken, yatırımcılar programın dayanıklılığı konusunda şeffaflık istedi. Uluslararası finans kuruluşları da küresel büyüme beklentilerini aşağı yönlü güncellerken Türkiye’ye yönelik büyüme tahminlerini düşük tuttu. Bu gelişmeler, iç ve dış yatırımcıların makro programın sürdürülebilirliğine dair sorgulamalarını beraberinde getirdi. Şubat Faiz ve enflasyon beklentileri: 7 Şubat’ta TCMB Enflasyon Raporu toplantısında 2025 yıl sonu enflasyon tahmini %21’den %24’e yükseltildi. 8 Kasım 2024’te %21’e çıkarılan tahmin bu kez yeniden yukarı alındı. Para politikası kurulunda revizeye gerekçe olarak gıda ve enerji fiyatlarındaki gelişmeler gösterildi. Bu revizyon, piyasadaki yüksek enflasyon endişelerini yansıttı. Aynı dönemde, TÜFE Şubat 2025’te yıllık %39’a gerilerken aylık artış %2,27 olarak gerçekleşti. Enflasyon eğiliminde görülen geçici yavaşlama, TCMB’nin para politikasının öngörülebilirliğine işaret etmekle birlikte yüksek enflasyona karşı ihtiyatlı duruş ihtiyacını da gündemde tuttu. Özel sektör ve siyasette gerilim: TÜSİAD Yönetim Kurulu Başkanı Orhan Turan ve Yüksek İstişare Konseyi Başkanı Ömer Aras, 13 Şubat’ta yapılan genel kurul konuşmalarında hükümete eleştirel yaklaştı. Bu eleştirilerin ardından Cumhurbaşkanı Erdoğan’ın sert yanıt vermesi (“Hadlerini aştılar”) ve Turan/Aras hakkında soruşturma açılması gündeme geldi. Bu gelişmeler, özel sektör–devlet ilişkilerinde gerilim sinyalleri verdi. Hukuk ve yatırım ortamıyla ilgili belirsizlikler, iş dünyası temsilcileri arasında kaygı yarattı. Söz konusu tartışmalar, Türkiye’nin reform ve güven ortamı algısına yönelik soru işaretlerini artırırken yerli ve yabancı yatırımcıları yakından ilgilendirdi. Dış ticaret düzenlemeleri: Şubat ayında Suriye ile ticarette önemli kolaylıklar hayata geçirildi. Türkiye Gümrük Bölgesi üzerinden Suriye’ye ihracat ve transit taşımalarında uygulanan kısıtlamalar kaldırıldı. Bu düzenleme ile yıllardır iç savaş nedeniyle sınırlı kalan Suriye ile ticaret ilişkilerinde normalleşme sinyali alındı. Uygulamanın hem ihracatçı firmalara hem de bölgesel ekonomiye olumlu yansıması bekleniyor. Özellikle komşu ülkelerle ticaretin artırılması, dış ticaret açığı ve cari denge üzerinde sınırlı da olsa rahatlatıcı etkiler yaratabileceği değerlendirildi. Para arzı artışı: Şubat 2025’te M0 para arzı 644 milyar TL iken Mart ayında %14,45 artarak 760 milyar TL’ye çıktı. Bu artış yaklaşık 116 milyar TL’lik bir genişlemeye denk gelerek Türkiye Cumhuriyeti’nin 95 yılda bastığı paraya eşdeğer bir ek likidite sağladı. Paranın dolaşım hızındaki bu artış, piyasalarda likidite bolluğu işaret etti. Hızlı para arzı artışı, TL’ye yönelik baskıyı kuvvetlendirdiği gibi enflasyonist etkiler de yaratabildi. Merkez Bankası, bu gelişmelere karşı para politikasının sıkılığını koruyacağını ve gerekirse ilave makro ihtiyati önlemler alacağını belirtti. Reel sektör ve büyüme: Şubat ayında gelen göstergeler Türkiye ekonomisinin yılın ilk çeyreğinde %2,0 büyüdüğünü ortaya koydu. Bu büyüme oranı, hem piyasa beklentilerinin altında kaldı hem de 2024 yılına göre ivme kaybına işaret etti. Sanayi üretimi ve tüketim eğilimleri, yavaş bir toparlanma gösterdi. İç talepteki bu ılımlı seyir, yüksek enflasyon ve kur oynaklığı ile açıklanırken, imalat sanayi ve hizmet sektörlerinde toparlanma sınırlı kaldı. Mart ayına girilirken büyüme verisi, para politikasında ilave gevşeme ihtiyacını ve mali önlemlerle canlandırıcı adımlar gerektiren alanları öne çıkardı. Mart Faiz indirimi (6 Mart): TCMB, 6 Mart 2025’te politika faizini %45’ten %42,5’e çekti. Yılın ilk faiz indirimiyle birlikte parasal sıkılıktan kademeli gevşeme sürecine devam edildi. TCMB kararı, Mart ayında ekonomi yönetiminin düşük faiz politikasına dönüş sinyali olarak algılandı. Ancak bu adım, özellikle Mart ayında yaşanan siyasi belirsizlik ve piyasa dalgalanmaları sonrası eleştirildi. Piyasada yakalanan güven ortamının kısa sürede zedelenebileceği öngörüsüyle, faiz indiriminin enflasyon ve kur üzerindeki olası etkileri tartışma konusu oldu. Piyasa çöküşü (19 Mart): 19 Mart’ta İstanbul Büyükşehir Belediye Başkanı Ekrem İmamoğlu’na yönelik gözaltı operasyonları ve siyasi gerilim, Türk lirası ve finansal piyasalarda sert şok yarattı. Dolar/TL bir ara 42,00’yi aşarak tarihi zirve yaptı; benzer biçimde Euro/TL 45 seviyelerini geçti. Borsa İstanbul %8’den fazla değer kaybederken CDS primi 257 baz puana yükseldi. Panik ortamında BIST 100 endeksine otomatik işlem kesme sistemi birden çok kez devreye girdi. Gram altın da 3.802 TL ile yeni zirve gördü. Bu kaotik hareketler, iç siyasi dalgalanmanın ekonomi üzerindeki anlık ve doğrudan yansıması olarak değerlendirildi. TCMB müdahalesi sinyali: 19 Mart’taki çöküşün ardından Merkez Bankası 20-23 Mart tarihleri arasında olağanüstü genel müdürler toplantıları düzenledi ve piyasaya doğrudan müdahale edeceği sinyalini verdi. Kur korumalı mevduat limitleri yeniden gözden geçirildi, zorunlu karşılık oranları genişletildi. Nisan ayı PPK toplantısında ise politika faizi 46’ya yükseltilerek (350 baz puan artış) agresif bir sıkılaştırmaya gidildi. Mart içindeki bu çalkantılar, faiz politikasında ani değişikliklere neden oldu. CBRT’nin hızlı tepki vermesi, piyasaların kısmi normalleşmesini sağladı ancak bu strateji, ekonomi yönetiminin güvenilirliği açısından soru işaretleri yarattı. Global büyüme görünümü: Mart 2025’te OECD ve diğer uluslararası kuruluşlar 2025–26 için küresel büyüme tahminlerini aşağı revize etti. OECD’nin raporlarına göre dünya ekonomisi öngörülenden daha zayıf seyredebilir; jeopolitik riskler ve ticaret politikalarındaki belirsizlik bu revizyonun temel nedenleri oldu. Genel olarak, global ticaret hacminde beklenen artışın gerisinde kalabileceği öngörüsü piyasaları etkiledi. Uluslararası kuruluşların bu uyarıları, gelişmekte olan ülke para birimlerine ve yatırım iştahına dolaylı baskı yaptı. Türkiye de dahil olmak üzere ihracatçı ülkeler, yavaşlayan dış talep karşısında ihracat stratejilerini yeniden değerlendirme ihtiyacı hissetti. Enflasyon verileri: Mart ayında TÜİK enflasyonu yıllık %38,10’a gerileyerek Ocak ayına göre yatay kaldı (aylık +%2,46). ENAGrup’a göre ise yıllık enflasyon %75,20, aylık %3,91 seviyesindeydi. Bu sayılar, yüksek enflasyon ortamının henüz kırılmadığını, ancak gıda fiyatlarındaki dalgalanmaların enflasyon oranını biraz yatıştırdığını gösterdi. TCMB’nin yaklaşımında bu yavaşlama verisi dikkatle takip edilerek, “dezenflasyon sürecinin” kalıcı olup olmadığı analiz edildi. Mart enflasyon rakamları, para politikasının etkinliğinin ölçülmesinde ara bir gösterge olarak ele alındı. Nisan Faiz artırımı (17 Nisan): Merkez Bankası, 19 Mart’taki siyasi dalgalanma sonrası döviz kurlarındaki yükselişi dizginlemek amacıyla 17 Nisan toplantısında politika faizini 350 baz puan yükselterek yüzde 46’ya çıkardı. Böylece yılın başında başlatılan faiz indirimleri tersine çevrilerek politika faizinde 22 yılın en yüksek seviyesi tekrar görüldü. Bu ani sıkılaştırma, rezervler kullanılarak kur istikrarı sağlama çabalarının yetersiz kalması üzerine alındı. Karar, ekonominin güvenliği ve fiyat istikrarını sağlama önceliğinin altını çizdi; TL’deki aşırı dalgalanmayı sınırlamak için güçlü sinyaller gönderildi. Piyasalarda faiz artırımı, para politikasında öngörülemezliğin bir sonucu olarak değerlendirilip, kısa vadede TCMB’ye yöneltilen eleştirileri de beraberinde getirdi. ABD’nin yeni tarifeleri (2 Nisan): ABD Başkanı Donald Trump 2 Nisan’da Türkiye dahil birçok ülkeye yeni gümrük vergileri açıkladı. Buna göre AB’ye %20, Çin’e toplam %54, diğer ülkelere %10 gümrük vergisi uygulanacaktı. Bu geniş kapsamlı tarife paketi, küresel ticarette yeni dalga endişesi yarattı. Haberler sonucunda dolar endeksi küresel piyasalarda üç yılın en düşük seviyelerine geriledi. Ancak Türkiye’de 19 Mart etkisiyle dolar/TL hızlı yükseliş yaşanmıştı; Küresel dolar zayıflığına rağmen Mart sonrası iç risklerle birlikte Dolar/TL 41,40’ı görerek rekor kırdı. ABD’nin tarifeleri, küresel emtia ve hammadde fiyatlarında oynaklık yaratırken, ticaret belirsizliklerinin Türkiye gibi gelişmekte olan ülke ekonomileri üzerinde olası maliyetlerini gündeme taşıdı. Şimşek’in değerlendirmeleri: Hazine ve Maliye Bakanı Mehmet Şimşek, Nisan ayında New York temaslarının ardından yatırımcılara güven vermeye çalıştı. Şimşek, enflasyon beklentilerindeki “sınırlı bozulmayı” kabul etti, büyümedeki yavaşlamanın geçici olabileceğine dikkat çekti. Orta Vadeli Program hedeflerine bağlı kalınacağının altını çizerken, sıkça gelen veri revizyonları eleştirisine “yatırım bankası değiliz” sözleriyle karşılık verdi. Bu açıklamalar, iç siyasi şokların ekonomik program üzerindeki kısa devre etkisini sınırlamaya yönelik bir mesaj içerdi. Ancak piyasalar, siyasi istikrar ve kur güvence altına alınmadan mali disiplinin sürdürülmesi konusunda temkinli durdu. Küresel büyüme tahminleri: IMF ve diğer uluslararası kurumlar Nisan ayında küresel büyüme öngörülerini gözden geçirdi; 2025’te dünya ekonomisinin yaklaşık %3 civarında büyümesi bekleniyordu. Bu dönemde jeopolitik gerginlikler, ticaret savaşları ve güçlü para politikalarının etkisiyle büyümede zayıf performans süreceği vurgulandı. Bu değerlendirmeler, gelişmekte olan piyasalara yönelik ihracat ve yatırım beklentilerini yeniden aşağı çekti. Türkiye açısından bu tahminler, ihracatçı sektörlerde dış talep belirsizliğini artırdı. Aynı dönemde Avrupa Merkez Bankası gevşeme politikasına devam ederken ve Fed’in faiz indirimi beklentileri güçlenirken, küresel büyüme görünümü ekonomi yönetimi tarafından yakından izlendi. Döviz kurlarında oynaklık: Nisan başında 1 USD ≈ 37,86 TL, 1 EUR ≈ 40,88 TL seviyesindeydi. Artan jeopolitik riskler ve ABD’den gelen gümrük vergisi haberleri ile dolar uluslararası piyasalarda değer kaybederken, içeride 19 Mart olaylarının etkisiyle döviz kurları yüksek seyrini korudu. Bu dönemde Türkiye’de Kur Korumalı Mevduat ve rezerv kullanımı da yakından takip edildi. Merkez Bankası, güçlü faiz artışı sonrası bile TL’yi istikrara kavuşturmak için likidite ve zorunlu karşılık gibi araçlarını etkin kullandı. Döviz kurundaki dalgalanma, enflasyonun ikinci çeyrekteki seyrini ve ithalata bağlı maliyetleri doğrudan etkiledi. Mayıs Enflasyondaki gelişmeler: 1 Mayıs itibarıyla TÜİK enflasyonu yıllık %35,41’e geriledi (aylık +%1,53), ENAG ise %71,23 olarak ölçüldü. Nisan sonundaki sıkılaştırma ve haziran ayına kadar süren yüksek baz etkisi yıllık enflasyonda düşüş işaretleri verdi. Ancak hanehalkı fiyat beklentileri hâlâ yüksek seyrediyor, çekirdek enflasyondaki yavaşlama sınırlı kalıyordu. Gıda enflasyonunda hafif düşüş görülse de kir ve hizmet enflasyonundaki seyrin devam etmesi, enflasyonun tek haneli seviyelere inme sürecinin uzayabileceğine işaret etti. Yüksek enflasyon ortamında hükümetin aldığı tedbirlerin sonuçları piyasalarca titizlikle izlendi. Asgari ücretin dolar karşılığı geriledi: Ocak 2025’te açıklanan yeni asgari ücret (22.104 TL), duyurulduğu anda yaklaşık 628 USD seviyesindeydi. Fakat mart ayındaki döviz şokuyla Dolar/TL 38,74’e yükselince asgari ücretin reel alım gücü hızla düştü; Mayıs sonunda asgari ücretin dolar karşılığı yaklaşık 570 USD’ye indi. Böylece 2024 başındaki 575 USD seviyesinin altına gerileyen asgari ücret, yüksek enflasyon karşısında eridi. Uzun süren enflasyon ve TL’deki değer kaybı, çalışan kesimin kazançlarının erimesine neden oldu; bu durum, “çalışanı enflasyona ezdirmeme” vaadiyle tezat oluşturdu. İşçi sendikaları ve ekonomik aktörler, reel ücret kayıplarının önüne geçilmesi için ek tedbir çağrıları yaptı. Yabancı yatırım çıkışı: 19 Mart’taki siyasi dalgalanmadan sonra yabancı yatırımcıların hisse ve tahvil piyasasından net çıkışı 9,6 milyar USD’ye ulaştı. Hazine ve Eximbank’ın yurt dışı tahvil ihaleleri ve sendikasyon kredileriyle ilan ettiği güvenin aksine, reel veriler piyasada güven erozyonunu gösterdi. Reuters ve EBRD gibi uluslararası kuruluşlar, ekonomi programının kısa devre yaptığı uyarısını yaptı. TCMB’nin rezervlerinden 45 milyar USD harcayarak kur istikrarına müdahale etmesine rağmen yabancı sermaye girişi kıt kaldı. Bu durum, Türkiye’nin dış finansman maliyetlerinin artması ve küresel risk iştahsının zayıflamasıyla birleşerek ekonomik yönetim açısından önemli bir kırılganlık işareti kabul edildi. Emekliye bayram ikramiyesi: Mayıs 2025’te açıklanan bayram ikramiyeleri de dikkat çekti. Cumhurbaşkanı Erdoğan, Kurban Bayramı öncesinde yaklaşık 16 milyon emekliye 4.000 TL ikramiye verileceğini duyurdu. 31 Mayıs–4 Haziran tarihleri arasında ödenen toplam 57,4 milyar TL’lik bu ikramiye, yüksek enflasyon karşısında yetersiz kaldı. Mayıs enflasyonunda 4.000 TL’nin ancak 1 gram altın alabileceği (4.146 TL) hesaplandı. Temel ihtiyaç fiyatlarının hızla yükseldiği bir dönemde bu destek paketinin reel değeri sınırlı kalırken, kamu maliyesi üzerindeki ek yükü artırdı. İkramiye ödemesi, sosyal yardım yelpazesinin genişlemesi olarak görülmekle birlikte, piyasalarda enflasyonist beklentileri etkilemeyen geçici bir önlem olarak değerlendirildi. Büyüme performansı: Türkiye ekonomisi 2025’in ilk çeyreğinde %2,0 oranında büyüdü. Söz konusu büyüme, piyasa beklentilerinin altında kaldı ve ekonominin toparlanmasının ılımlı seyir izlediğine işaret etti. Sanayi ve hizmet sektörlerinde toparlanma sınırlı kalırken, iç talep güçlü enflasyon ortamında geriledi. Yılın ilk çeyreği itibarıyla tutulan sıkı para ve maliye politikalarının toplam büyümeye katkısı tam olarak netleşmese de, hükümetin yatırım ve ihracat odaklı stratejisi olumlu sinyaller vermeye başladı. Ancak yüksek faiz ve belirsizlik ortamında büyümenin önümüzdeki dönemde de sınırlı kalabileceği uyarısı yapıldı. Haziran Orta Doğu’da jeopolitik gerilim (1 Haziran): Haziran başında İsrail’in İran’a hava saldırısı düzenlemesi petrol piyasalarında şok yarattı. Brent petrol bir anda 78,25 USD/varil ile yılın başındaki zirveye yaklaştı. Petrol fiyatlarındaki bu yükseliş Türkiye’de akaryakıt fiyatlarına yansıdı; benzin ve motorine peş peşe yapılan zamlarla İstanbul’da fiyatlar 48 TL bandını aştı. Enerji maliyetlerindeki artış, haziran enflasyonunda düşüş beklentilerini boşa çıkardı. Küresel petrol fiyatlarının tekrar yükselişe geçmesi, Türkiye’nin ithalat faturasını yükselttiği gibi enflasyon üzerindeki baskıyı da artırdı. Bu gelişme, enerji piyasalarına küresel jeopolitik risklerin ne ölçüde etki ettiğini somutlaştırdı. TCMB politika kararı (19 Haziran): Merkez Bankası Para Politikası Kurulu Haziran’da faiz koridorunu değerlendirdi ve gösterge politika faizini %46’da sabit tuttu. Bu karar, önceden beklenildiği gibi faiz indirimlerinden uzak durulduğunu gösterdi. Kurul metni, mevcut sıkı duruşun devam edeceği mesajını verdi. Değerli metal ve emtia piyasalarındaki fiyat artışlarının ve küresel jeopolitik risklerin etkisiyle iç talepte henüz belirgin bir yumuşama görülmedi. TCMB’nin faizi sabit tutma kararı, ekonomik dengelerdeki kırılganlıkları gidermeye odaklı ihtiyatlı bir duruşu yansıttı. Bu dönemde Türkiye’nin beş yıllık CDS primi gerileyerek 205 baz puanın altını gördü; bu da piyasaların bazı iyileşme işaretleri olarak okudu. Küresel büyüme görünümü: Dünya Bankası Haziran 2025 raporunda küresel büyüme tahminini aşağı revize etti ve 2025’in zayıf bir yıl olabileceğine dikkat çekti. Raporda ticaret savaşları, enerji fiyatlarındaki belirsizlik ve sıkılaşan finans koşullarının büyümeyi yavaşlatacağı belirtildi. ABD’nin jeopolitik hamleleriyle artan ticaret gerilimleri, büyüme üzerinde aşağı yönlü risk oluşturdu. Bu görünüm, Türkiye’nin ihracat pazarlarına dair endişelerini derinleştirdi. Gelişmiş ülkelerin para politikalarındaki farklılaşma (Fed’in bekle-gör, ECB’nin gevşeme işareti) da küresel büyümenin yönüne ilişkin belirsizliği artırdı. Ticaret gerilimleri ve risk algısı: Haziran ayında küresel ticaret ortamındaki gerginlikler öne çıktı. Bank of England yetkilileri, ABD–Çin ve diğer korumacı adımların dünya ticaretini olumsuz etkilediğini vurguladı. Bu açıklamalar, uluslararası belirsizlikleri besledi. Hem gelişmiş hem gelişmekte olan ülkelerde, ticaret engellerinin uzaması durumunda ekonomik büyüme üzerinde olumsuz etkiler olacağı değerlendirildi. Türkiye gibi açık ekonomilerde, ticaret ortamındaki daralma korkusu döviz kuru ve risk algısı üzerinde yukarı yönlü baskı yarattı. Neticede Haziran’da küresel risk iştahı görece gerilerken, güvenli liman varlıklarına talep arttı. AB ve ABD makro verileri: Haziran’da ABD ekonomisinin ikinci çeyrekte beklenenden güçlü büyüdüğü açıklandı; bu durum Fed’in ilerleyen aylarda olası faiz indirimlerine hazır olduğunu düşündürürken doların genel seyrini etkiledi. Euro Bölgesi’nde ise aynı dönemde büyüme ılımlı şekilde devam etti. Avrupa’da enflasyonun Fed’e kıyasla daha düşük olması ECB’nin genişlemeci pozisyonunu korumasına yol açtı. Bu gelişmelerin tamamı enerji piyasaları ve kur üzerinde doğrudan etki yarattı. Özellikle ABD’deki dayanıklı büyüme işaretleri, gelişmekte olan ülke para birimleri üzerinde kısmi satış baskısı oluşturdu. Türkiye piyasaları da bu gelişmeleri yakından izleyerek pozisyon aldı. Temmuz Faiz indirimi (24 Temmuz): TCMB Temmuz toplantısında politika faizini 300 baz puan indirerek yüzde 43’e çekti. Bu karar, Nisan’daki faiz artırımından sonra ekonomi yönetiminin yeniden faiz indirimine döndüğü anlamına geldi. Merkez Bankası, enflasyonda yavaşlama kaydedilmesi ve finansal istikrar gereği olarak sıkı para politikasına koridor daraltma dışında son verildiğini bildirdi. Karar metni, “faiz indirimi sonucun enflasyonu yeniden artırma riski taşır” uyarısını yineledi. Faiz indirimleri, piyasalarda gelecek aylarda TL’deki değer kaybını sınırlayıp büyümeye destek verme beklentisiyle karşılandı; ancak bu politikaya karşılık döviz ve faiz piyasalarında volatilite sürdü. Bitcoin rekoru (14 Temmuz): Temmuz’da kripto paralarda da hareketli günler yaşandı. Dünyanın en büyük kripto parası Bitcoin, 14 Temmuz’da önce 120 bin USD’yi geçip ardından 123.153 USD ile tüm zamanların zirvesini gördü. Bitcoin’deki bu yükseliş, başta ABD seçimlerindeki belirsizlik ve Fed’in gelecekte indirim yapacağı beklentileriyle şekillendi. Diğer kripto paralar da Bitcoin’i takip ederek yüksek volatilite gösterdi. Ancak yükselişe eşlik eden kaldıraçlı işlemler Haziran sonunda büyük likidasyonlara zemin hazırladı. Yüksek oynaklık, yatırımcıların temkinli yaklaşmasına neden olurken finansal kuruluşlar kripto piyasasındaki riskleri tartışmaya devam etti. ABD-Çin ticaret gerginliği: 2025 boyunca süren ABD-Çin arasındaki ticaret çatışmaları Temmuz’da da ekonomileri etkiledi. Yeni tarife ve yaptırım haberleri, küresel tedarik zinciri belirsizliğini korudu. Bu ticaret gerilimleri dünya ticaret hacmi üzerindeki yukarı yönlü trendi yavaşlatabilir diye endişe yaratırken, başta sanayi metallerinde olmak üzere emtia fiyatlarında dalgalanma gözlendi. Türkiye gibi ticaret bağımlısı ülkeler, ihracat pazarlarındaki riskleri yeniden değerlendirdi. Küresel belirsizlik ortamı, gelişmekte olan piyasaların ortak sorunlarından biri haline geldi. Bu dönemde TL’de %40’ları gören değer kaybı, özel sektör bilançolarına da yansıdı. Asgari ücrette ilave zam tartışması: Yılın yavaşlayan enflasyonu karşısında Temmuz ayında asgari ücretlinin alım gücü daha fazla düşme tehlikesiyle yüzleşti. Ocak ayında ilan edilen asgari ücret, yılın ortasında tekrar tartışmaya açıldı; ancak hükûmet Temmuz’da herhangi bir ara zam kararı almadı. Hükümet temsilcileri ve muhalefet, ücretlerde enflasyon karşısında erime olduğu görüşünü belirtti. Sendika talepleri değerlendirmeye alınırken, resmi olarak 2025’te asgari ücrete ek zam yapılmaması kararlaştırıldı. Bu gelişme, ücretlerin yıllık enflasyonu yakalamada yetersiz kaldığı eleştirilerini beraberinde getirdi. Çalışan kesim üzerindeki baskının sürdüğü bir dönemde, ücretlerin erimesi gündemden düşmedi. Turizm gelirleri ve cari denge: Yaz sezonu ve turizm gelirleri cari dengeye destek verdi. 2025’in Ocak-Temmuz döneminde 7,1 milyar USD cari fazla verildiği açıklandı. Turizm gelirlerindeki artış, yüksek dış finansman ihtiyacına karşı önemli bir tampon sağladı. Ayrıca yaz aylarında tarım ve tekstil ihracatı artışı da iç talepteki zayıflığı kısmen telafi etti. Bu olumlu dış ticaret gelişmeleri, Merkez Bankası rezervlerine destek olarak yansıdı. Ancak döviz fiyatlarındaki dalgalanma bu dengeyi zaman zaman riske atabileceği için politika yapıcılar cari açıkta daha sürdürülebilir bir iyileşme hedefi belirledi. Ağustos Memur ve emekli zamları: Ağustos başında sonuçlanan 8. Dönem Toplu Sözleşme müzakereleri hükümet ile sendikalar arasında uzlaşmazlıkla bitti. Kamu işçileri ve emekliler için Hakem Kurulu devreye girdi; karar gereği 2026 için %11+%7, 2027 için ise %5+%4’lük zam oranı kabul edildi. Buna göre memur-emekli taban aylığı 1.000 TL artırıldı. Ancak hükümet teklifinin tamamen kabulü, enflasyonun %30’lara yaklaştığı ortamda eleştirildi. Yüksek enflasyon ve altın fiyatlarındaki artış, bu zamları gölgede bıraktı. Dolayısıyla Aralık 2025’te açıklanan yüzde 27’lik yeni asgari ücret zammına benzer şekilde, kamu çalışanlarının reel gelirleri zayıf kaldı. Toplu sözleşme sonuçları, enflasyonla mücadelede ücret politikalarının önemini yeniden vurguladı. Şans oyunları düzenlemesi: Ağustos’ta Maliye Bakanlığı’ndan önemli bir düzenleme geldi. Suç gelirleriyle mücadele kapsamında, şans ve bahis oyunlarını elektronik ortamda yürüten bayilere “uyum görevlisi” atama zorunluluğu getirildi. Bu tedbir, kara para aklamaya ve terörizmin finansmanına karşı bir önlem olarak açıklandı. Finansal piyasalarda dolandırıcılık ve kayıt dışı ekonomiyle mücadele çabaları kapsamında atılan bu adım, bankacılık sistemi dışı büyük para akışını kontrol altına almayı amaçladı. Düzenleme, özellikle fin-tech ve dijital oyun sektörünü yakından ilgilendirdi; etki analizleri yapılarak uygulamaya geçirildi. ABD ekonomisi güçlü büyüme: 2025’in ikinci çeyreğinde ABD ekonomisi beklentilerin üzerinde büyüme kaydetti. Bu güçlü performans, Fed’in para politikasının geleceğine ilişkin piyasa beklentilerini etkiledi. Analistler, güçlü büyümenin Fed’i ek faiz indirimlerinden alıkoyabileceğini değerlendirdi. Öte yandan Euro Bölgesi’nde ikinci çeyrekte büyüme ılımlı seyretti. Avrupa Merkez Bankası gevşeme eğilimini sürdürebilirken, Fed’in duruşunun ne zaman değişeceği yatırımcıların ana gündemi oldu. Bu gelişmeler, küresel para akımlarını yönlendirdi; güvenli varlıklara talep şekillenirken, gelişmekte olan ülke para birimleri üzerinde baskı oluştu. Altın fiyatlarındaki yükseliş: Ağustos ayında ons altın fiyatı da yatırımcıların radarındaydı. Yüksek enflasyon beklentileri, jeopolitik riskler ve merkez bankalarının altın alımlarını artırmasının etkisiyle altın onsu hızla değer kazandı. Yılbaşında 2.623 USD seviyesinde olan altın, Ağustos sonunda yaklaşık %50’lere varan kazançla 3.800 USD’ye yaklaştı. Bu yükselişte Fed’in ileride faiz indirimi yapacağı beklentisi, altına olan talebi artırdı. Türkiye’de de içeride altın fiyatları rekor kırarken, tasarruf eğiliminde güvenli liman arayışı gözlendi. Altındaki bu çıkış, merkez bankaları ve yatırımcıların portföy çeşitlendirmedeki altın payının yükseldiğine işaret etti. Kripto paralarda volatilite: 2025’te yükseliş trendindeki kripto paralarda Ağustos’ta dalgalanmalar yaşandı. Bitcoin Temmuz zirvesinden %20’lerce geri çekerken, Ethereum gibi diğer ana kriptolar da yüksek oynaklık gösterdi. Uluslararası finans analistleri, kripto piyasasında “balon” uyarıları yapmaya başladı. Geleneksel hisse senedi piyasaları ile kripto arasındaki korelasyon artarken, aşırı değerlemeye dikkat çekildi. Bu ortamda yatırımcılar daha temkinli pozisyon aldı. Ayrıca küresel regülasyonlardaki belirsizlikler de kripto piyasalarının seyri üzerinde etkili oldu. (Bu gelişmeler, doğrudan dolar/TL veya altın fiyatlarını etkilememişse de küresel finansal risk iştahını etkileyerek dolaylı yansımalara neden oldu.) Eylül Faiz indirimi (11 Eylül): TCMB Eylül ayında politika faizini 250 baz puan indirerek %40,5’e çekti. Enflasyonun yavaşlayan görünümü ve döviz kurundaki göreli istikrar, Merkez Bankası’nın üçüncü çeyrek sonunda yeniden faiz indirimine gitmesine zemin hazırladı. Karar sonrası para politikası bu yıl toplamda 10 tam puan civarı gevşetilmiş oldu. Ancak faiz indirimlerinin devam etmesi, gelişmekte olan ülkelere yönelik sermaye çıkış riskini gündeme getirdi. Türkiye bu dönemde faizleri enflasyonun çok üzerinde tutmayı sürdürdüğü için hala sıfırın üzerinde reel faiz sağlıyor; yine de faiz indirim kararı içeride tartışmalara yol açtı. Otomobil ithalatına ek vergi: Hazine ve Maliye Bakanlığı, Eylül ayında yapılan düzenleme ile AB ve serbest ticaret anlaşması dışı ülke binek otomobillerinden ek vergi alınmasına karar verdi. Bu vergi, döviz çıkışını sınırlama ve cari açığı kontrol altında tutma amacını taşıdı. Otomotiv sektöründe ithalat talebini düşürmesi beklenen önlem, yeni araç talebini kısmen yurt içi pazara yönlendirebilir. Bu karar, döviz talebini azaltarak kuru desteklemeye çalışırken, tüketicilerin ikinci el araç ya da kiralama yönünde alternatif arayışlarını hızlandırdı. Uzun vadede sanayi politikası kapsamında otomotivde yerlileştirme hamleleri için de gündeme geldi. Bütçe gelişmeleri: Eylül’de Hazine bütçe verileri yakından izlendi. Merkezî yönetim bütçe açığı Eylül ayında önceki yılın aynı dönemine göre düştü. Faiz dışı fazla ise güçlü seyretti. Ocak–Eylül döneminde faiz dışı fazla verilmesi ve bütçe gelirlerindeki büyüme, mali disiplin sinyali verdi. Bütçe giderlerinin faiz ödemelerinde artış göstermesine rağmen, vergi gelirlerindeki artış hafifletici rol oynadı. Bu dönemde özellikle ithalat ve enerji faturası vergi getirilerinde oynaklık yarattı. Dolayısıyla Hazine’nin refinansman ihtiyacı, borçlanma faizlerini yukarı çekmedi ve iç borçlanma maliyeti kontrol altında kaldı. Küresel piyasalar ve riskler: Eylül 2025’te küresel piyasalarda başta teknoloji ve yapay zekâ hisseleri olmak üzere yüksek değerlemeler tartışma konusu oldu. Uzmanlar, bu alanlardaki “balon” risklerini işaret ederek piyasalarda risk iştahı konusunda uyarıda bulundu. Ayrıca Eylül’de Dolar endeksi 96,2 ile Şubat 2022’den beri en düşük seviyesini test etti; bunun arkasında Fed’in faiz indirimi ihtimalinin güçlenmesi ve Trump’ın Fed üzerindeki müdahale söylemleri yer aldı. Eylül ayı sonunda G20 Zirvesi Johannesburg’da yapıldı; burada sürdürülebilir büyüme ve finansal işbirliği konuşuldu. G20 toplantısı özellikle gelişmiş ve gelişmekte olan ülkeler arasındaki politikaların uyumunu masaya yatırdı, ancak somut ticaret veya finans kararları kadar küresel büyüme stratejileri öne çıktı. Ekim Faiz indirimi (23 Ekim): Merkez Bankası Para Politikası Kurulu 23 Ekim’de politika faizini 40,5’ten 39,5’e çekti. Böylece yıl boyunca yapılan toplam faiz indirimleri %7,5’e ulaştı. TCMB, enflasyondaki yavaşlama eğilimini desteklemek amacıyla tedrici indirim politikasına devam ettiğini açıkladı. Bu son kararla birlikte politika faizi hala Venezuela’dan sonra dünyanın en yüksek faizli ikinci ekonomisi olarak kaldı. Kararın duyurulması TL’de sınırlı değer kaybına yol açarken, piyasa faizleri hafif yükseldi. Faiz indirimlerinin devamı, enflasyonun seyrine paralel olacağı beklentisiyle tüketici ve yatırım harcamaları üzerindeki etkisi takip edildi. Dünya ticaret hacminde artış: Ekim ayında dünya ticaret hacminin güçlü kaldığı açıklandı. Küresel çapta ilk yarıda mal ticaretindeki dayanıklılık sayesinde ticaret hacmi yaklaşık 500 milyar USD artış gösterdi. Bu artış, korumacı politikaların ve jeopolitik belirsizliklerin gölgesinde gerçekleşti. Ticaret hacminin genişlemesi, küresel ekonomik dayanıklılığın göstergesi olarak değerlendirildi. Türkiye açısından bu durum, ihracat pazarlarında bazı ürün grupları için talep artışına işaret etti. Ancak ticaret hacmindeki artışın hizmet ticaretini içermemesi dolayısıyla tam bir toparlanma belirtisi olmadığını da uzmanlar vurguladı. Bitcoin sert dalgalandı (Ekim): Kripto paralarda Ekim ayında sert hareketler görüldü. Bitcoin tüm zamanların rekorunu Ekim başında 126 bin USD ile kırdı. Ancak 10 Ekim’de Trump’ın Çin’e ek tarife açıklamasıyla kripto piyasasında ani düşüş yaşandı; yaklaşık 19 milyar USD’lik kaldıraçlı pozisyon tasfiyesi oldu. Bu kısa vadeli şok, Bitcoin’in ani geri çekilmesine neden olurken, kripto piyasasında risk iştahını geçici olarak azalttı. Ekim sonunda kripto paralara kurumsal ilginin arttığına dair beklentiler sürse de, volatilite yüksek kalmaya devam etti. Bitcoin’in hisse senedi piyasalarıyla korelasyonunun güçlendiği gözlemleri, yatırımcıların portföy çeşitlendirme stratejilerine yansıdı. Fed para politikası: Küresel para piyasalarının odağında Fed’in Aralık toplantısı bulunurken, Ekim’de de ABD ekonomisine ilişkin veriler izlendi. Fed Eylül ayında ilk kez 25 baz puan faiz indirimi yapmış (3,75%–3,50%), Ekim ayı toplantısını ise sabit tutmuştu. Piyasalarda Fed’in yıl sonuna kadar toplamda 50 baz puan daha indirim yapabileceği fiyatlanıyordu. Bu beklentiler doların değer kaybetmesine ve güvenli liman olan altın/gümüşe talebin canlı kalmasına neden oldu. Yılın ilk on ayında Fed’in kuşatıcı mesajları, gelişen ülke para birimleri üzerinde destekleyici bir etki yaptı. Enflasyon ve döviz kurları: Ekim ayında TÜİK enflasyonu yıllık %32,87’ye gerilerken aylık artış %2,55 olarak gerçekleşti. Euro, ABD’den gelen verilerle yükseliş kaydederken Dolar/TL 41,50 civarında işlem gördü. Yükselen döviz kurları ve gerileyen enflasyon rakamları, enflasyon dinamiklerindeki kaymayı işaret etti. Kur korumalı mevduat hesaplarıyla TL’ye destek sağlanmaya çalışılırken, döviz kurlarındaki oynaklık Merkez Bankası’nın rezerv dinamiklerini etkiledi. TL’deki seyrin bu erken dönemde belirlenmesi, Merkez Bankası’nın yılın geri kalanındaki politikalarına ilişkin beklentileri şekillendirdi. Kasım Akaryakıt fiyatlarındaki artış: Cumhuriyet’in Kasım başında yayımladığı analizde, Türkiye’de akaryakıt fiyatlarının yılbaşındaki vergiler sabit tutulmasına rağmen olağanüstü yükseldiği vurgulandı. Ekim sonu itibarıyla benzinde %26,41, motorinde %31,25 zam yapıldı; bu durum sürücülere depoyu doldurmak için 685–808 TL arası ek maliyet getirdi. Artan motorin fiyatları özellikle nakliye ve tarım sektörlerinde maliyetleri yükselterek enflasyona yukarı yönlü katkı sağladı. Küresel petrol fiyatlarındaki düşüşe rağmen iç piyasadaki bu fiyatlama, akaryakıta getirilen vergilerin korunmasıyla açıklanamadı. Bu gelişme, enerji politikası ve vergi düzenlemelerinde şeffaflık taleplerini gündeme taşıdı. Sürücüler ile sanayi kesiminden gelen tepkiler, hükümetin yeni tedbir arayışını hızlandırdı. Teknoloji hisselerinde uyarılar: Kasım’da finans uzmanları küresel piyasalarda teknoloji ve yapay zekâ şirketlerine yönelik yüksek değerlemeler konusunda dikkatli olunması çağrısında bulundu. Uzun süre güçlü performans gösteren bu sektörlerde “balon” endişesi ortaya çıktı. Yatırımcıların risk iştahında düşüş ve teknoloji odaklı fonların performansında dalgalanma görüldü. Yapay zekâ şirketlerinin gelir beklentileri gerçekçi olmayan seviyelerde arttığı değerlendirmeleri, portföy dağılımlarının yeniden gözden geçirilmesine neden oldu. Bu uyarılar, küresel sermaye akımlarında güvenli varlıklara yönelişi destekledi. Türkiye’de de teknoloji hisselerinin borsadaki etkisi artarken, yatırımcılar portföylerinde “balon riskini” azaltacak stratejiler aradı. G20 Zirvesi (22-23 Kasım): G20 liderleri Kasım sonunda Güney Afrika’nın Johannesburg kentinde bir araya geldi. Zirvede küresel ekonomik işbirliği, sürdürülebilir büyüme, finansal regülasyonlar ve iklim değişimi konuları öne çıktı. G20 ortak deklarasyonunda gelişmekte olan ülkelerin kalkınmasına daha fazla odaklanılması kararı alındı. Ticaret, enflasyon ve finansal kriz riskleri masaya yatırıldı; katılımcılar korumacı eğilimlerin azaltılması gerektiğini vurguladı. Türkiye Cumhurbaşkanı ve bakanlar düzeyinde zirveye katılarak ülkenin bölgesel konumunu güçlendirmeye yönelik mesajlar verdi. Zirvede alınan kararlar doğrudan yeni ticaret anlaşmaları getirmese de global politikaların yön değiştirmesine katkı sağladı. Türkiye için de dış politika ve ticaret stratejisinin gözden geçirilmesi gerektiği bir platform oldu. Para ve maliye politikası koordinasyonu: Kasım ayında Hazine, TCMB ve BDDK arasında zaman zaman para politikası iletişimi öne çıktı. Gelişmekte olan ülke risk primlerinin takibi ve döviz rezervleri ile finansman stratejisi piyasaların gündemine geldi. Kasım’da TCMB’nin “kur korumalı hesap” stoğu düşmeye devam etti; bu değişim, parasal aktarım mekanizmasının etkinliğini gözler önüne serdi. Öte yandan Hazine Kasım sonunda toplam vergi gelirlerinde artış sağladı ve bütçe dengesi iyileşti. Ay sonunda dolar/TL 42,02 seviyesine ulaşırken (1 Kasım tarihi itibarıyla), enflasyon ise %31’in üzerine yaklaştı. Para politikası sıkılığı ile mali disiplinden taviz verilmemesi yönündeki genel tutum korundu. Aralık Faiz indirimi (11 Aralık): TCMB Aralık’ta para politikasını gevşetmeye devam ederek politika faizini 150 baz puan indirdi ve %38’e çekti. Böylece Ocak ayında %45’ten başlatılan faiz indirimi süreci sene sonunda tamamlandı. Kurum, yıl boyunca politika faizinde toplamda 10,5 puan indirime giderek enflasyondaki yavaşlamayı destekleme hedefinde ısrar etti. Yeni oranda yüzde 58,66 faiz uygulayan Venezuela’nın ardından Türkiye halen dünyada en yüksek politika faizi veren ikinci ülke konumunda kaldı. Bu adım, döviz kurlarında göreli istikrar sağlanması ve enflasyonda hedefe yaklaşma çabalarının bir parçası olarak görülürken, Cumhuriyet tarihinde en büyük faiz ödemelerinden birine yol açtı. Yeni asgari ücret belirlendi: 23 Aralık 2025’te yapılan Asgari Ücret Tespit Komisyonu toplantısında, işçi tarafı katılmadan yeni asgari ücret 28.075 TL olarak açıklandı. Bu rakam yıllık enflasyonun altında %27 seviyesinde zam anlamına geliyor. Ocak’ta yürürlüğe girecek bu ücret, 29.828 TL olan açlık sınırının altında kaldı. Yani asgari ücret 2025 yılı boyunca fiyat artışları karşısında reel olarak değer kaybetti. Bu artış politikası, çalışan kesimlerce yetersiz bulundu; aynı zamanda seçim sonrası ekonomik beklentileri de şekillendirdi. Yeni ücret oranı, enflasyonla mücadele ve sosyal denge arasındaki hassas dengenin altını çizdi. Altın fiyatlarına talep: 2025’te güvenli liman olarak öne çıkan altının ons fiyatı, yıl boyunca büyük yatırımcısına geri dönüş sağladı. Fed’in faiz indirim sürecine başlaması, merkez bankalarının altın alımlarını artırması ve devam eden jeopolitik riskler altına olan talebi canlı tuttu. Altın 2025’te %64,2 kazanç sağlayarak 1979’dan bu yana en güçlü yıllık performansını sergiledi. Aralık ayında ons altın 4.549 USD ile tarihi zirve yaptı; bu yükselişte küresel belirsizliklerin devamı ve merkez bankalarının faiz indirimlerine devam edeceği beklentisi etkili oldu. Türkiye’de gram altın da rekor kırarak 4.000 TL’yi geçti. Altının bu olağanüstü yükselişi, portföy çeşitlendirmede güvenli varlık talebinin güçlendiğini gösterdi. ABD Merkez Bankası (Fed) indirimi: Aralık 2025’te Fed de yıl sonu toplantısında politika faizini 25 baz puan indirdi ve aralığı %3,50–3,75’e çekti. Fed böylece 2025 genelinde toplam 75 baz puan indirim yapmış oldu. Fed’in parasal sıkılığı artırmasının sona ermesi ve gelecek yıl için de en az iki ek indirim sinyali vermesi, gelişmekte olan ülke para birimleri üzerinde destekleyici oldu. Türkiye’de de bu süreç, TCMB’nin 2026 başına dair politika beklentilerini etkileyecek bir faktör olarak değerlendirildi. Dünyada faiz indirim beklentilerinin yükselmesi, kıymetli maden fiyatlarına ve riskli varlıklara talebi olumlu yönde etkiledi. Vergi gelirlerinde rekor: 2025 yılı boyunca toplanan vergi gelirleri, 3,2 trilyon USD’yi aştı. Bu, AKP iktidarı döneminde bir yılda sağlanan en yüksek vergi toplama düzeyini temsil etti. Aynı dönemde bütçe faiz ödemeleri de 2 trilyon 740 milyar TL ile Cumhuriyet tarihinin en yüksek seviyesine çıktı. Gelir dağılımı ve kamu maliyesi üzerindeki bu ağır yük, bir yandan mali disiplin talebini güçlendirirken diğer yandan reform ve vergi adaleti tartışmalarını alevlendirdi. Özelleştirmeden elde edilen gelirlerin bile üzerine çıkan faiz ödemeleri, kamu borç yönetiminin sürdürülebilirliği açısından yeni soru işaretleri doğurdu. Bu veriler, 2025’in toplam mali sonuçlarının çarpıcı göstergeleri olarak kabul edildi.