Karbon Vergisi tam da Trump’a denk geldi

Karbon Vergisi tam da Trump’a denk geldi

Türkiye kendi emisyon ticaret sistemini (ETS) hâlâ operasyonel hale getiremedi. Neden? İklim Kanunu ancak Temmuz 2025’te yasalaştı. Halbuki bugünün geleceğini yıllardır biliyorduk

O gün artık geldi. Avrupa Birliği (AB) Sınırda Karbon Düzenleme Mekanizması (Karbon Vergisi-SKDM) ile ilgili ilk düzenlemeyi 2022’de yaptı. Buna göre AB’de mukim ithalatçı firmalar demir çelik, çimento gibi ilk anda seçili bazı sektörlerde karbon vergisi uygulaması olmayan ülkelerden yaptıkları ithalat için AB sınırından girişte ek bir vergiye tabi olacaklardı. Amaç, AB’de uygulanmakta olan karbon fiyatını ödeyenle ödemeyeni eşitlemek, olası bir ticaret kaymasını sınırlandırmaktı

Konu ile ilgili olarak 2023’te ithalatçı firmalara mali sonucu olmayan bir raporlama yükümlülüğü getirildi. Uygulama ile hususlara açıklık getiren düzenleme Aralık 2025’te çıktı. Karbon Vergisi uygulamasının ise 1 Ocak 2026 itibariyle başlatılacağı da çoktan kararlaştırılmıştı. Arada ithalatçı firmaların 1 Ocak 2026 itibariyle tahakkuk edecek vergiyi bir yıl sonra ödemeye başlayabileceklerine ilişkin bir erteleme bile getirildi ama mali yükümlülük takvimi değişmedi.

SKDM, Trump tarife savaşları ile örtüştü

Şimdi işte o gün artık geldi. Hazırlıklar tamam, uygulama bu hafta başlayacak. Ama doğrusu ya, 2022’den beri beklediğimiz bu uygulama farklı bir ortama denk geldi. 2025 başında Donald J. Trump ikinci kez ABD Başkanı olarak göreve başladı. 2025’te küresel politika tartışmalarının odağı Trump’ın tarife savaşları oldu. Ne oldu? Dış ticaret açısından belirsizliklerin yoğunlaştığı, kartların yeniden karıldığı bir dönem başladı.

Türkiye açısından baktığınızda 2026’da bir yandan AB’nin Karbon Vergisi uygulaması, öte yanda ise Trump’ın keyfi tarife değişiklikleri tartışması olacak. Bir nevi, çifte riziko ortamı Türk firmaları açısından baktığınızda. Halbuki biz AB’nin SKDM uygulamasına hazır olacaktık bir tek. Şimdi ortalık iyice karıştı.

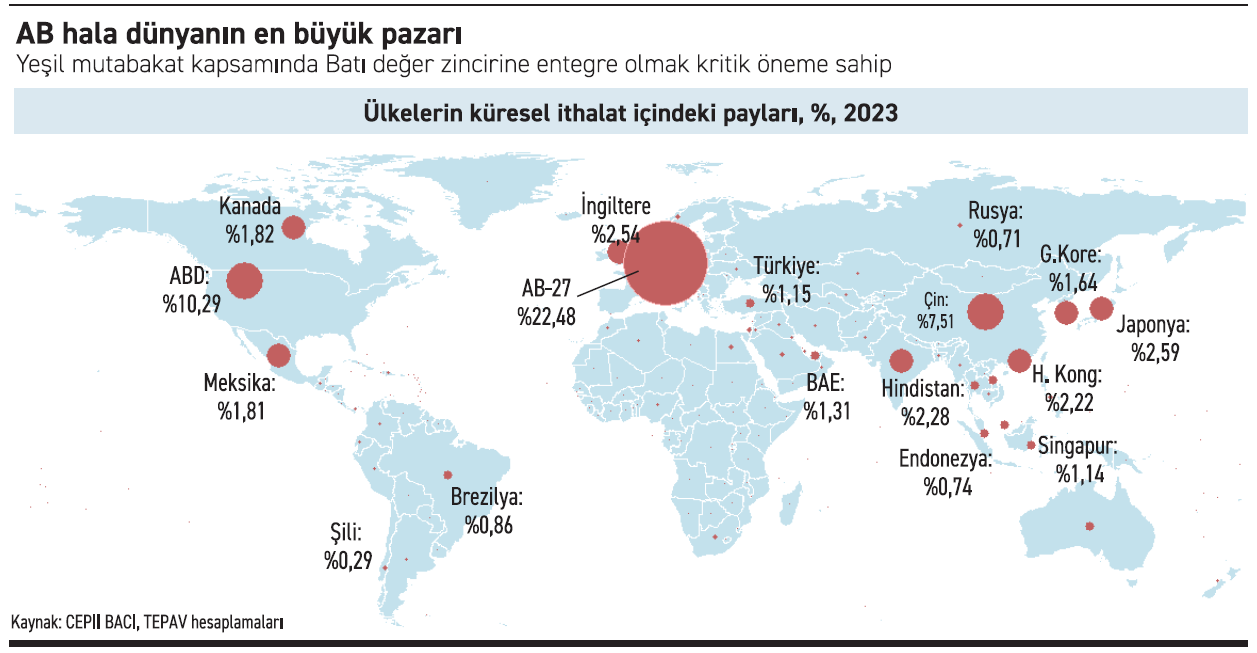

Dünyanın toplam ithalatının ülke bazında dağılımına bakarsanız. AB’nin toplam ithalat içindeki payı yüzde 22,5 civarında. Buna bir de Birleşik Krallık’ı eklersek yüzde 25 oluyor. Amerika ise dünya ithalatının yüzde 10’unu tek başına gerçekleştiriyor. Şimdi ihracat maliyetlerinin arttığı, işlerin sarpa sardığı pazarlar neredeyse yüzde 40’a varıyor. Buralara Türkiye toplam ihracatının yaklaşık yüzde 60’ını gönderiyor.

Dünyanın toplam ithalatının ülke bazında dağılımına bakarsanız. AB’nin toplam ithalat içindeki payı yüzde 22,5 civarında. Buna bir de Birleşik Krallık’ı eklersek yüzde 25 oluyor. Amerika ise dünya ithalatının yüzde 10’unu tek başına gerçekleştiriyor. Şimdi ihracat maliyetlerinin arttığı, işlerin sarpa sardığı pazarlar neredeyse yüzde 40’a varıyor. Buralara Türkiye toplam ihracatının yaklaşık yüzde 60’ını gönderiyor.

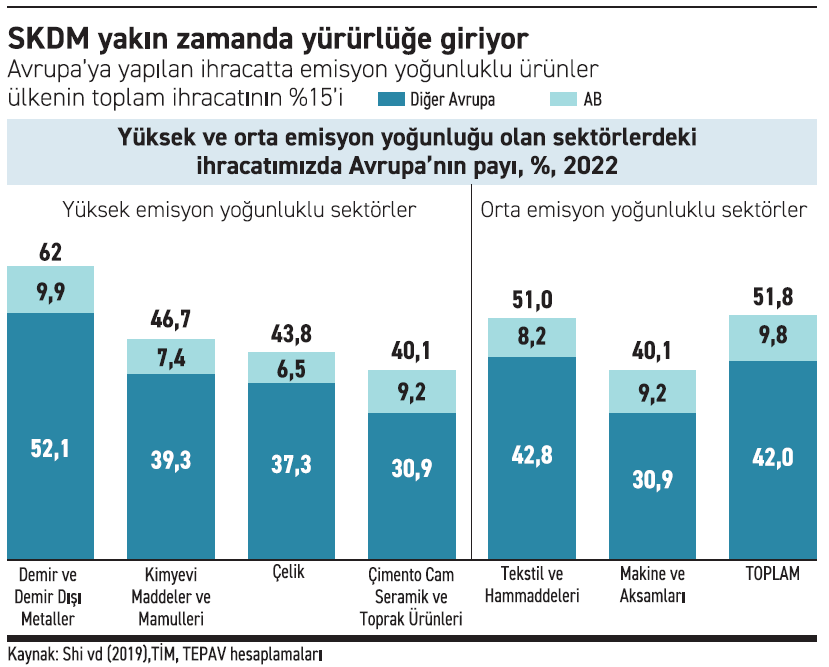

Karbon salımı yüksek ürünler ise AB’nin karbon vergisi uygulamasından özellikle etkilenecek. AB’ye ihracatımızın yüzde 15’i ilk aşamada karbon vergisi uygulamasına takılacak ürünlerden oluşuyor. Ama bakın bunu 2022’den beri biliyorduk.

Karbon Vergisi ile AB’ye olan ihracatımızın üzerine ek bir yük gelecek, AB’nin karbon fiyatına bağlı olarak. Karbon fiyatı şimdilerde ton başına 88 Euro civarında ama 2030’a doğru 200 Euro civarına yükselmesi bekleniyor. AB Emisyon Ticaret Sistemi’nde yer alan demir-çelik gibi ağır sanayi sektörlerine sağlanan ortalama %90 oranındaki bedelsiz kotaların 2034 yılına kadar aşamalı olarak sıfırlanacağı düşünülürse, bu süre zarfında bu ürünler üzerindeki sınırda karbon maliyetlerinin de aşamalı artması bekleniyor. Ne demek? Mesela demir-çelik ihracatımız üzerine bu hafta gelecek yük, karbon fiyatı artışı ile yüzde 127 daha artacak demek. Üstelik şimdi bu risk sadece hammadde ithalatında değil, son kullanıcı sektörler için de yavaş yavaş ortaya çıkıyor, SKDM kapsamını genişletecek yeni düzenlemeler tartışılıyor.

Trump tarife savaşı sayesinde zaten Amerika’ya olan demir-çelik ihracatımız üzerindeki tarife yüzde 50 seviyesine yükselmişti. Çin mallarına Amerika’ya girişte uygulanan yüksek tarife nedeniyle Çin’in elindeki üretim fazlasını bizim pazarlarımıza ucuza satmasının getirdiği etki de ayrıca ele alınmalı elbette. Çifte riziko dediğim işte bu. Şimdi bu ortamda, Türk firmaları plan yapmaya çalışacaklar. Zor.

Bari kontrol edebileceğiniz belirsizlikleri azaltın

Önce Trump etkisini kontrol etmeye çalışmanın çok zor hatta imkânsız hale geldiğini kabul ederek, bu durumu veri kabul etmek lazım sanırım. Oradaki keyfi kararlar ve ikili müzakere eğilimi yalnızca bizim sorunumuz değil, AB’den Çin’e herkesin ortak sorunu.

Türkiye’nin elinde elbette değerlendirebileceği kartlar var ancak buradan 2026’nın ticaret açısından içerdiği belirsizlikleri bugünden azaltma ihtimalini çıkarmak çok zor.

Örneğin, Suriye’de üretilecek mallar için QIZ düzenlemesi yaparak, buradan Amerikan pazarına gümrük vergisi ve miktar kısıtlaması olmadan satış yapmak düşünülebilir. Ancak karar Kongre’den çıkacak, bir haftada halledilebilecek bir mesele değil. Suriye’de iş yapma ortamı bir başka kontrol dışı değişken ayrıca.

İklim değişikliğine uyum konusunda idarenin acilen ciddileşmesinde fayda var.

Bu durumda, kontrol edebileceğimiz parametrelere odaklanmakta fayda var. AB tarafından gelen kısıtı daha tolere edilebilir hale getirmenin yolları var mı mesela?

Demir-çelik ve çimentoda elektrifikasyon, karbon maliyetini düşürmenin yollarından biri. Türk şirketleri bu açıdan önemli mesafe kaydettiler. Ancak gelgelelim elektrik üretiminde kömür ve gazın ağırlığı hâlâ çok fazla.

Nedir? Şirketlerimiz intibak için üzerine düşeni yaptı ama Enerji Bakanlığımız yaya kaldı. Olan ihracatımıza olacak.

Aynı durum karbon salımlarını raporlama konusunda da var. Türkiye kendi emisyon ticaret sistemini (ETS) hâlâ operasyonel hale getiremedi. Neden? İklim Kanunu ancak Temmuz 2025’te yasalaştı. SKDM uygulamasının başlamasından altı ay önce. Halbuki bugünün geleceğini yıllardır biliyorduk. Dolayısıyla daha tam operasyonel hale gelemedi. Doğrulayıcı kuruluşlar daha tam devreye giremedi. Bunun ceremesini de yine üzerine düşeni yapan şirketler çekiyor şimdi.

Şimdi AB ile ticarette karbon vergisine tabi olacak çimento sektöründe mesela. Karbon salımı efektif olarak ton başına 800 kg civarında ama ETS operasyonel hale gelemediği, memlekette doğrulayıcı kuruluşların sağlıklı bir raporlama sistemi hala operasyonel hale getirilemediği için AB’nin uygulayacağı maktu tutar ton başına 1860 kg civarında olacak. Buna bir de karbon fiyatında beklenen artışı ekleyin. Vaziyet böyleyken böyle.

Küresel değer zincirlerinin yapısal şoklarla yeniden yapılanmakta olduğu bir dönemdeyiz. Karbondan arınma şoklardan yalnızca bir tanesi. İkincisi dijitalleşme ve yapay zekâ uygulamaları. Üçüncüsü ise Trump tariflerini de içeren jeopolitik değişim. Şimdi bunların tamamı Türk şirketlerinin sermaye yoğun bir teknolojik dönüşüm içine girmesini zorunlu kılıyor.

Nedir sermaye yoğun dönüşüm? Yeni yatırımlar ve bu yatırımların finansmanı demek elbette. İçinde bulunduğumuz istikrar arayışı süreci yatırım teşvik sisteminin kapsamlı bir biçimde acilen gözden geçirilmesini zorunlu kılıyor. Bugüne değil yarına intibak etmekle ilgili bir sorunumuz olduğunun farkında olmalı karar vericiler.

AB kaynaklı karbon vergileri uygulamasının Trump tarifeleri ile buluştuğu bu ortamda ihtiyaç artık daha akut hale geldi. Trump’ın keyfi tarife uygulamalarının yarattığı çalkantıyı sınırlandırabilmek için yapılması gerekenlere bir an önce odaklanmakta fayda var doğrusu.

Türkiye’nin AB ile Trump tarifeleri konusunda daha derin bir diyaloga girmesinde ve karbon vergisi hadisesini de bu çerçevede ele almasında fayda var gibi geliyor bana.

2026’daki COP 31 Başkanlığının Türkiye’ye kazandıracağı forsu ve manevra kabiliyetini doğru bir çerçeveye oturtmanın tam zamanı doğrusu.