Sanayide kârlılık 10 yılın dibinde

İSO 500 araştırmasına göre, 2024’te kârlılık oranları son 10 yılın ortalamasının çok altında kaldı. Faaliyet karlılığı 2014-2023 döneminde yüzde 10,4 iken, geçen yıl yüzde 6,2’ye geriledi…

İSO 500 araştırmasına göre, 2024’te kârlılık oranları son 10 yılın ortalamasının çok altında kaldı. Faaliyet karlılığı 2014-2023 döneminde yüzde 10,4 iken, geçen yıl yüzde 6,2’ye geriledi…

27 Mayıs 2025, 16:25 Güncelleme: 27 Mayıs 2025, 16:57

İstanbul Sanayi Odası (İSO), Türkiye'nin 500 Büyük Sanayi Kuruluşu (İSO 500) Araştırması'nın sonuçlarını açıkladı. İSO 500 çalışmasında, 2024 yılında üretimden satışlara göre en büyük kuruluş, 651,6 milyar lira ile uzun yıllardır olduğu gibi yine TÜPRAŞ oldu. İkinci sırada 356 milyar lira ile “Ford Otomotiv Sanayi A.Ş.”, üçüncü sırada da 201,6 milyar lira ile “Star Rafineri A.Ş.” yer aldı. Her iki kuruluş da geçen seneki sıralarını korudu. Buna karşılık 2024’te İSO 500’ün ilk 10’unda yer alan şirketlerde 2023 yılına göre iki değişiklik oldu. Geçen yıl ilk 10’da yer almayan İskenderun Demir Çelik ve Hyundai Motor Türkiye Otomotiv ilk 10’a yükselme başarısını gösterdi.

İSO Başkanı Erdal Bahçıvan’ın açıkladığı araştırma sonuçlarına göre, İSO 500’te geçen yılki en çarpıcı tablo kârlılıktaki sert düşüşte görüldü. İç ve dış talepteki durağanlığa bağlı olarak satışlardaki zayıf performansın yanı sıra, yükselen maliyetler faaliyet kârlılığını olumsuz etkiledi.

Buna göre İSO 500’ün faaliyet karı 2024’te yüzde 31,6 oranında azalarak 937 milyar TL’den 641 milyar TL’ye geriledi. Buna paralel olarak faaliyet kârlılığı oranı da yüzde 12,5’ten yüzde 6,2’ye indi. Bu oran 2014-2023 ortalaması olan yüzde 10,4’ün oldukça altında gerçekleşmiş oldu.

Satış kârlılığı yüzde 2,6'ya geriledi

İSO 500’ün 2024’te vergi öncesi kar ve zarar toplamı da yüzde 58,5 oranında düşüşle 645 milyar TL’den 247 milyar TL’ye geriledi. En çarpıcı kalemlerden biri de satış kârlılığındaki dramatik düşüş oldu. İSO 500’ün satış kârlılığı oranı ise yüzde 8,6’dan yüzde 2,6’ye inerken, bu oranın son 10 yılın ortalaması olan yüzde 7,1’in de oldukça altında kalması dikkat çekti.

Vergi öncesi kar ve zarar toplamındaki düşüşte enflasyon muhasebesi uygulaması sonrasında oluşan 65,2 milyar TL’lik net enflasyon düzeltmesi zararının sınırlı bir etkisi oldu. Ancak bu zararın satış kârlılığına etkisi sadece 0,6 puan. Yani bu uygulama yapılmasaydı da İSO 500’ün satış kârlılığı yüzde 2,6 değil, yüzde 3,2 olacaktı.

Araştırmada diğer önemli kârlılık göstergesi olan faiz, amortisman ve vergi öncesi kar ve zarar (FAVÖK) toplamına baktığımızda; rakamın yüzde 12,1 ile oldukça zayıf bir artış göstererek 1,2 trilyon TL’den 1,3 trilyon TL’ye yükseldiği görüldü. Bu sınırlı artış, FAVÖK kârlılığı oranını 2,9 puan düşüşle yüzde 15,7’den yüzde 12,8’e geriletti. Söz konusu oran da 2014-2023 ortalaması olan yüzde 13,7’nin altında kalırken; 2024 verilerinin bir bütün olarak diğer yıllara göre daha zayıf olduğunu desteklemesi bakımından dikkat çekti.

Zarar eden şirket sayısı 152

2024 yılında İSO 500’ün tüm kârlılık göstergelerinde olumsuz bir tablo oluşurken vergi öncesi dönem kar/zarar büyüklüğüne göre zarar eden kuruluş sayısı 96’dan 152’ye çıktı. Tablo 2023 ile kıyaslandığında, 2023’ün ardından 2024 yılında da net kambiyo zararının ortaya çıktığı görüldü. Aynı yılda enflasyon muhasebesi uygulaması nedeniyle de nette düzeltme zararı oluştu.

İSO 500 şirketleri 2024 yılında kambiyo ve enflasyon düzeltmesi işlemleri haricindeki diğer gelirlerden 402 milyar TL’lik net kar elde eti. Yine de bu rakamın net satışlara oranı yüzde 3,8’den yüzde 3,9’a çıkarak önemli bir değişim göstermedi. Söz konusu gelirler içerisinde faiz, temettü, iştirak, menkul kıymet, duran varlık satışı, komisyon vb. gibi kalemler yer aldı.

Tutar (Milyon TL)

Değişim

(%)

Net Satışlara Oran (%)

2023

2024

2023

2024

Faaliyet Karı (Zararı)

937.338

640.883

-31,6

12,5

6,2

+ Diğer Faaliyetlerden Olağan Gelir ve Karlar

1.147.383

1.410.935

23,0

15,3

13,7

Kambiyo Karları

776.597

543.731

-30,0

10,3

5,3

Enflasyon Düzeltmesi Karları

-

263.499

-

-

2,6

Diğer

370.786

603.705

62,8

4,9

5,9

- Diğer Faaliyetlerden Olağan Gider ve Zararlar

880.743

1.109.059

25,9

11,7

10,8

Kambiyo Zararları

792.455

579.019

-26,9

10,6

5,6

Enflasyon Düzeltmesi Zararları

-

328.661

-

-

3,2

Diğer

88.288

201.379

128,1

1,2

2,0

Üretim Faaliyeti Dışı Gelirler (Net)

266.640

301.875

13,2

3,6

2,9

Net Kambiyo Zararları

-15.858

-35.288

122,5

-0,2

-0,3

Net Enflasyon Düzeltmesi Zararları

-

-65.163

-

-

-0,6

Diğer

282.498

402.326

42,4

3,8

3,9

Finansman Öncesi Kar

1.203.978

942.759

-21,7

16,0

9,2

Finansman Giderleri

533.370

618.933

16,0

7,1

6,0

Dönem Karı (Zararı) (V.Ö.)

645.018

267.417

-58,5

8,6

2,6

“Farklı finansman araçları kullanmalıyız”

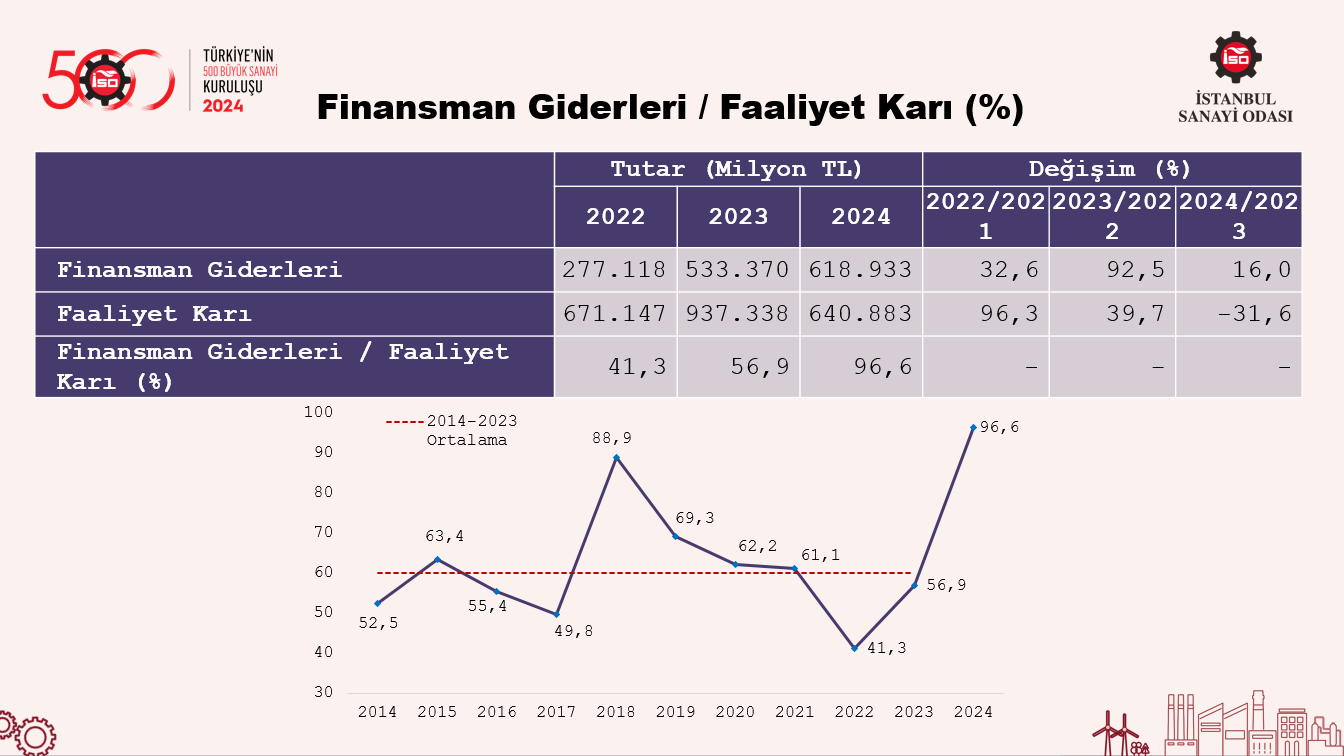

Araştırmada sanayi şirketlerinin en temel sorunlarından biri olan finansman giderlerinin kârlılık üzerindeki etkisinin 2024 yılında da sürdüğü dikkat çekti. Yıl genelinde yüksek seyreden TL cinsi faizler ve kurların yatay seyri, firmaları TL cinsi krediler yerine vade ve maliyet açısından daha uygun olan döviz cinsi kredilere yöneltti. Ayrıca yüksek faiz ve nispeten elverişsiz talep koşulları da firmaların mali borç kullanma iştahını azaltmış durumda. Sanayici finansman giderlerini nispeten iyi yönetmesine karşın esas faaliyetlerinden az kar elde ettiği için finansman giderlerinin faaliyet karına oranı belirgin bir artışla yüzde 56,9’dan yüzde 96,6’ya yükseldi. Bu oran, 2014-2023 ortalaması olan yüzde 60,1’in üzerinde gerçekleşti.

İSO Başkanı Erdal Bahçıvan, adeta kangren olmuş finansmana erişim ve nitelikli finansman konularında yıllardır süren sıkıntıları hatırlatarak, “Sanayiciler olarak çuvaldızı kendimize de batırmamız gerektiğini düşünüyorum. Çünkü bu yıl esas faaliyet karının düşük olmasının da etkisiyle bu oran daha yüksek çıkmış olsa bile 10 yıllık ortalamanın yüzde 60’ın üzerinde olması karşısında şunu itiraf etmek durumundayız. Sanayiciler olarak yaptığımız işler arasında bana göre en hafife aldığımız konu finans. Bütün dünyanın kullandığı finansal enstrümanlara mesafeliyiz. Risklerimizi minimize edecek araçları kullanmıyoruz. Bu konuda artık dışarıdan destek ve teşvik bekleyeceğimize, şapkamızı önümüze koyarak dünyanın da kullandığı farklı enstrümanlara kapımızı açmalıyız.”

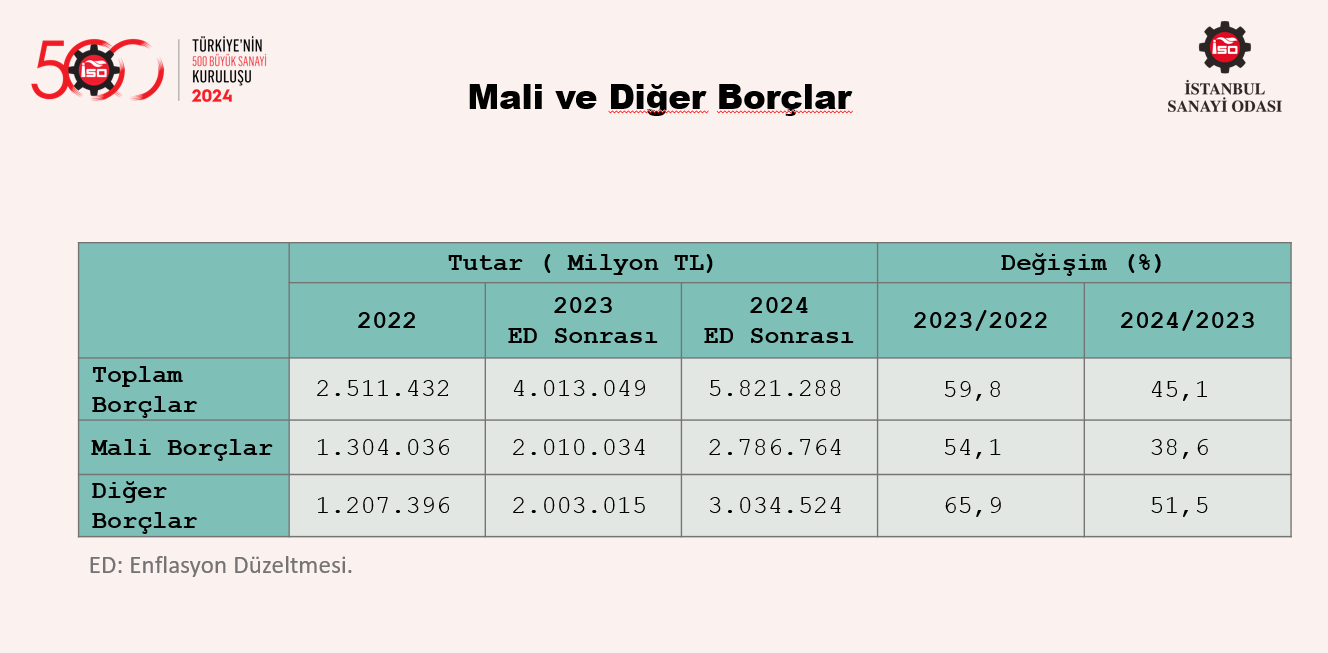

Borçlarda yüzde 51,5 artış

İSO 500’ü mali ve diğer borçlar açısından değerlendiren araştırma, 2023 yılında yüzde 59,8 artan toplam borçların 2024 yılında yüzde 45,1 oranında büyüdüğünü gösterdi. Alt kalemler incelendiğinde; mali borçlardaki artışın 2024’te yüzde 38,6 düzeyinde kaldığı anlaşılıyor. Diğer borçlarda ise yüzde 51,5 büyüme var.

İSO 500’de önceki 3 yılda olduğu gibi 2024 yılında da diğer borçlar mali borçların üzerinde büyüdü. Kredi faiz oranlarındaki artış ve krediye erişimde sıkılaşma sonucu sanayinin kredi kullanımındaki büyüme de beklendiği gibi yavaşlamış bulunuyor. Sanayi kuruluşları net işletme sermayesi ihtiyaçlarını ise daha çok diğer borçlar ile karşıladı.

Erdal Bahçıvan, tüketimden değil üretimden itibar kazanan bütünsel kalkınma perspektifi için daha çok çalışmamız gerektiğini vurguladı.

2024 Yılının En Büyük 10 Sanayi Kuruluşu

2023

Sıra

No

2024

Sıra

No

Kuruluş

Üretimden

Satışlar (Net)

(TL)

1

1

Tüpraş

651.642.671.671

2

2

Ford Otomotiv

355.965.482.773

3

3

Star Rafineri

201.649.898.936

5

4

Toyota Otomotiv

168.993.344.898

4

5

İstanbul Altın Rafinerisi

166.585.257.103

6

6

Oyak-Renault

159.369.763.588

7

7

Arçelik

133.336.266.536

12

8

İskenderun Demir ve Çelik

109.987.451.957

10

9

Ereğli Demir ve Çelik

103.693.627.463

13

10

Hyundai Motor Türkiye Otomotiv

103.045.629.000