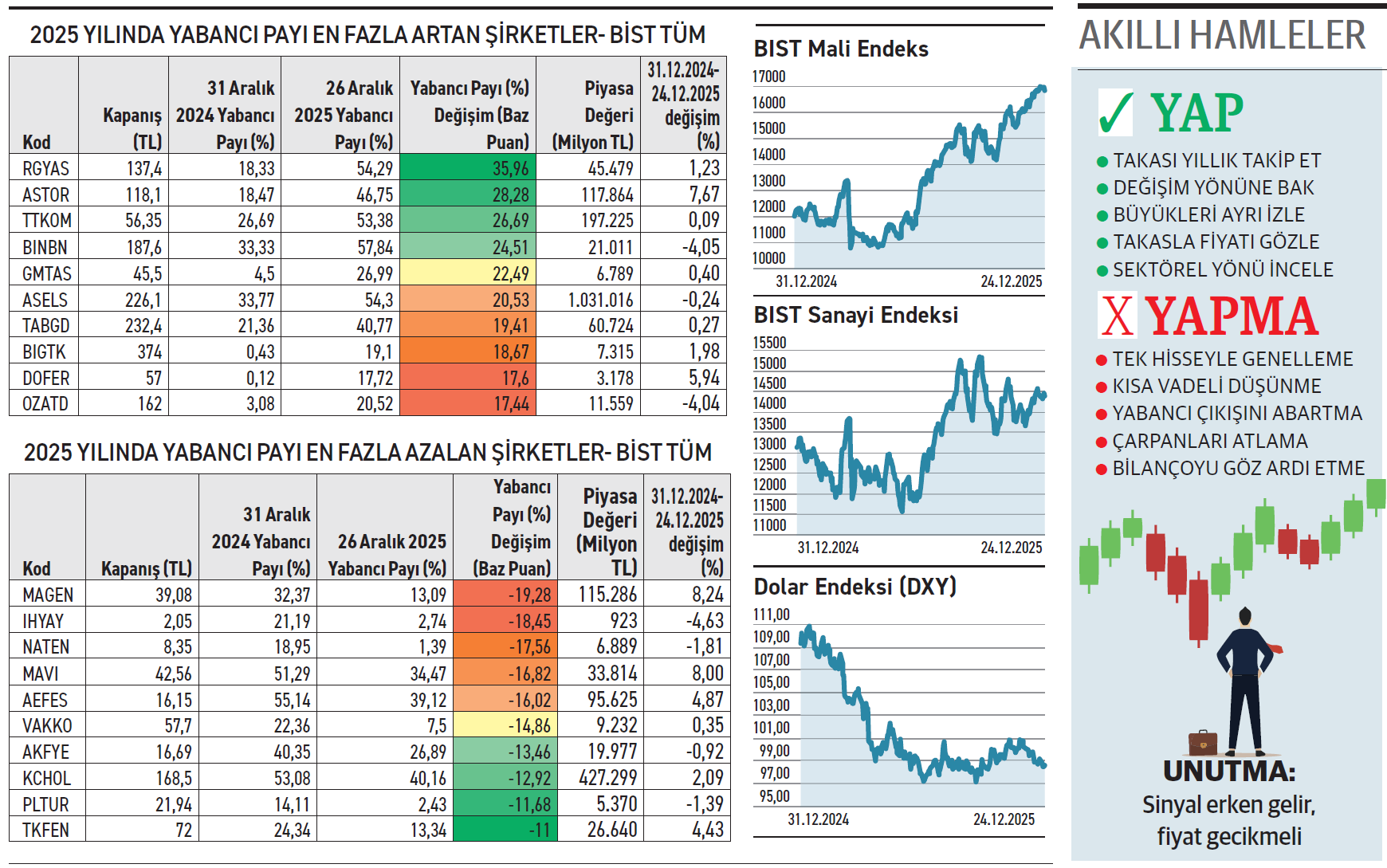

Yabancı turist misali, yazın %44, kışın %36

Yabancı turist misali, yazın %44, kışın %36

Yılın başında %37 olan yabancı payı yıl ortasında %44’e kadar çıkarken, yıl sonuna doğru yeniden %36 seviyelerine geriledi. Yıl boyunca 6 hissede yabancı payı 20 puanın üzerinde arttı. 10 hissede 10 puandan fazla düştü.

Borada 2025 yılı, yabancı yatırımcıların dalgalı hareketlerinin bolca yaşandığı bir sene oldu. Yılın başında %37 seviyesindeki yabancı payı, ağustos ayında %44’e kadar yükseldi. Ancak yılın son günlerine gelindiğinde oran yeniden %36 seviyelerinde dolanıyor. Geçen sürede Rönesans GMYO, Astor Enerji ve Türk Telekom gibi hisselerde yabancı payı 20 puanın üzerinde artarken, Margün Enerji, İhlas Yayın ve Naturel Enerji gibi bazı hisselerde de ciddi satışlar yaşandı.

Yabancı payı en çok artanlar

Yabancı yatırımcı yıl boyunca en fazla Rönesans Gayrimenkul Yatırım hissesini aldı. Paylarını 35,96 puan artırarak %54,29’a yükselttiler. Hissenin fiyatı mart sonu başladığı çıkışını, kasım sonu 166,77 TL’ye kadar sürdürdü. GIC Private Limited’in 140 TL’den satışıysa fiyatı aşağı yönlü baskıladı. Son bir ayda KPC ve NNF fonlarından alım gözleniyor. Yıl içinde yabancılar Astor Enerji’de paylarını 28,28 puan artırarak %46,75’e çıkardı. Dokuz aylık dönemde gelirini %10 düşüren firmanın dönem sonu kârı %3 arttı. Hisse, yıl boyu dalgalı bir seyir izlerken, 2025 başından bu yana %5 yukarıda. Bunda son bir aydaki yükselişi etkili oldu. Fonlar ise son bir ayda ağırlıklı olarak sattı.

En çok satılanlar

Yabancıların pozisyonlarını en fazla azalttığı Margün Enerji’de, yılbaşına göre yabancı payı 19,28 puan azalarak %13,09’a geriledi. Hissenin fiyatı ise yıl boyunca yükselişini korurken ikinci yarıda ivmenin arttığı gözlendi. Şirketin gündeminde ise aldığı 9 jeotermal kaynak var.

ZEYNEP'E SOR

DÜŞÜK RİSK Mİ, YÜKSEK RİSK Mİ?

Düşük risk; sermaye koruma, öngörülebilirlik, rahatlık, istikrar, uzun vade. Düşük getiri, enflasyon baskısı, fırsat maliyeti, rehavet riski.

Yüksek risk; yüksek getiri potansiyeli, hızlı büyüme, fırsat, esneklik. Sermaye kaybı, volatilite, zamanlama hatası, disiplin ihtiyacı, sürdürülemezlik.

Gerçekleştirdiği adımlarla grup içinde yeniden konumlanma ve sadeleşmeye gidiyor

Alarko Holding’de son zamanlarda ortaklıklarla ilgili gelen haberleri nasıl okumak gerekiyor?/ Erkan Sever

Erkan, Alarko Holding’de son zamanlarda artan ortaklık ve iştirak haberleri, tekil ve kısa vadeli gelişmelerden ziyade grubun yapısal sadeleşme ve yeniden konumlanma sürecinin parçaları olarak okunmalı. Açıklamalarda öne çıkan başlıklar; bazı bağlı ortaklıklarda sermaye artırımı, grup içi birleşmeler, faaliyet alanlarının netleştirilmesi ve enerji tarım ekseninde varlıkların daha belirgin çatılar altında toplanması ile alakalı. Bu tür gelişmeler ileride gerçekleştirilecek adımlara yönelik daha uygun bir yapı kurmayı hedefler. Holding dokuz aylık mali tablolarında gelirini %23 azaltırken dönem sonunda 333,5 milyon TL zarar yazdı.

Krediyle deprem bölgesindeki yapılanmayı ve KOBİ’lerin yeşil yatırımlarını fonlayacak

Vakıfbank aldığı 300 milyon dolarlık krediyi nerede değerlendirmeyi düşünüyor?/ Necati Çolak

Necati, Vakıfbank’ın Çin merkezli Asya Altyapı Yatırım Bankası (AIIB) ile imzaladığı 300 milyon dolarlık kredi anlaşması, bankanın bilanço büyütme amaçlı genel bir kaynak temini ile alakalı değil. Banka, kaynağın 200 milyon dolarlık bölümünü kamuoyunun yakından izlediği deprem sonrası yeniden yapılanma sürecine, kalan 100 milyon dolarlık kısmını ise KOBİ’lerin yeşil dönüşüm ve iklim odaklı yatırımlarına ayırıyor. Bu yönüyle kredi, hem sosyal hem de çevresel önceliklere doğrudan temas eden bir kullanım çerçevesine sahip. Banka krediyi kısa vadeli kârlılık yaklaşımından ziyade uzun vadeli fonlama yönüyle değerlendirmeyi tercih ediyor.

YATIRIM FONLARI

GTM fonu temettü odaklı yaklaşımıyla %23 kazanç sağladı

** **Garanti Portföy tarafından yönetilen Temettü Ödeyen Şirketler Hisse Senedi (TL) Fonu (GTM), öncesinde güçlü bir çıkış sağlarken, Temmuz 2024’ten bu yana yavaşlayan bir ivme sergiledi. Ağustostan bu yana küçülen fon, aralık sonu itibarıyla büyüklüğü 832,5 milyon TL oldu. Portföyün %94,3’u hisse senetlerinden, %4,02’si yatırım fonu paylarından oluşuyor. Eylülden bu yana nakit çıkışı öne çıkarken aralıkta çıkan nakit tutarı 42,3 milyon TL oldu. Yatırımcı sayısı da kademeli olarak geriliyor. Şimdilerde sayı 13.731 seviyesinde. GTM, ağırlıklı olarak Temettü Endeksi’nde yer alan ve düzenli kâr payı ödeyen şirketlere yatırım yapıyor. Temettü geliri ile sermaye artışını birlikte hedefleyen yatırımcılara hitap ediyor. Ağustos 2022’de işlem görmeye başlayan fon, bu sürede %515, son altı ayda %22,8 getiri sağladı.

**Garanti Portföy tarafından yönetilen Temettü Ödeyen Şirketler Hisse Senedi (TL) Fonu (GTM), öncesinde güçlü bir çıkış sağlarken, Temmuz 2024’ten bu yana yavaşlayan bir ivme sergiledi. Ağustostan bu yana küçülen fon, aralık sonu itibarıyla büyüklüğü 832,5 milyon TL oldu. Portföyün %94,3’u hisse senetlerinden, %4,02’si yatırım fonu paylarından oluşuyor. Eylülden bu yana nakit çıkışı öne çıkarken aralıkta çıkan nakit tutarı 42,3 milyon TL oldu. Yatırımcı sayısı da kademeli olarak geriliyor. Şimdilerde sayı 13.731 seviyesinde. GTM, ağırlıklı olarak Temettü Endeksi’nde yer alan ve düzenli kâr payı ödeyen şirketlere yatırım yapıyor. Temettü geliri ile sermaye artışını birlikte hedefleyen yatırımcılara hitap ediyor. Ağustos 2022’de işlem görmeye başlayan fon, bu sürede %515, son altı ayda %22,8 getiri sağladı.

TAHVİL

Uşak Seramik, %58,59 bileşik faizle 40 milyon TL borçlandı

Uşak Seramik, nitelikli yatırımcılara yönelik olarak 26.12.2025 vade başlangıç tarihli bono ihracı gerçekleştirdi. Toplam tutarı 40.000.000 TL olan bononun yıllık basit faizi %47, bileşik faizi %58,59 olarak belirlendi. 270 gün vadeli bono, ayda bir ve toplamda 9 kupon ödemeli gerçekleştirilecek. Bononun vade tarihi 22.09.2026 olarak açıklandı.

%47 YILLIK BASİT FAİZ

26 Aralık itibarıyla TLREF %37,87 seviyesinde bulunuyor. Buna göre Uşak Seramik’in sunduğu %47, basit faiz, TLREF’in yaklaşık 9,13 puan üzerinde yer alıyor. Bono, piyasa koşullarıyla karşılaştırıldığında yatırımcı için cazip bir alternatif olarak değerlendirilebilir. İhraç, şirketin kısa vadeli finansmanını karşılamasını sağlarken, piyasada TRFUSAK92614 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU

Şirket haberlerinde bugün önemli ne var?

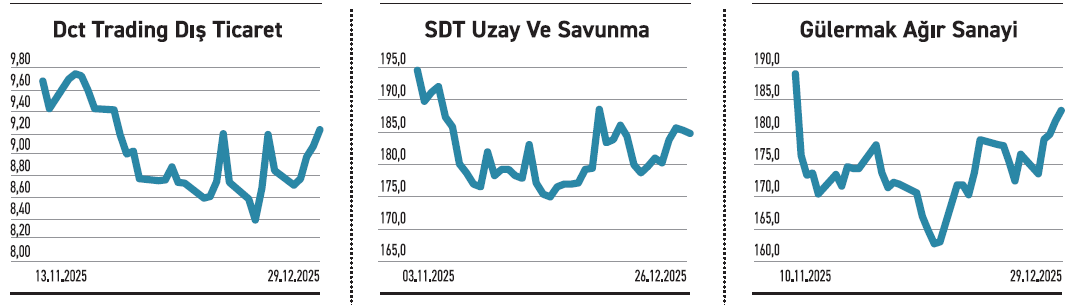

** **DCT TRADİNG

**DCT TRADİNG

Yaban mersini üretim alanını genişletiyor. Artan taleple birlikte kapasitesini büyütüyor

DCT Trading, Yunanistan’da faaliyet gösteren bağlı ortaklığı Bluefarm IKE aracılığıyla yürüttüğü yaban mersini üretiminde kapasite artışına yöneliyor. Şirket, mevcut çiftliğin bitişiğinde bulunan 25 dönümlük araziyi satın aldığını duyurdu. Yeni araziye 2026 yılı sonuna kadar 12.000 yeni yaban mersini ağacı dikilecek. Mevcut ve planlanan üretim kapasitesiyle birlikte, toplam ağaç sayısı 70.000’e ulaşacak. DCT Trading’in kapasite artışı, şirketin tarımsal üretimde ölçek büyütme ve dış pazarlara yönelik rekabet gücünü artırma stratejisinin bir parçası olarak okumak gerekir. Yunanistan gibi Avrupa Birliği üyesi ülkede üretim yapması, lojistik ve gümrük avantajlarıyla birlikte değerlendirildiğinde, şirketin uzun vadeli büyüme planlarına katkı sağlaması beklenmeli.

SDT UZAY

Savunma sistemleri alanında 1,34 milyon dolarlık iş aldı. İki yıl içinde teslim edecek

SDT Uzay, savunma sistemleri alanında yurt içi müşterisinden toplam 1.335.000 dolar tutarında sipariş aldı. Tutar 2024 yılı gelirinin %2,49’una denk geliyor. Sipariş kapsamında teslimatlar 2026 ve 2027 yılları içinde gerçekleştirilecek. SDT Uzay’ın aldığı sipariş, şirketin sektördeki güvenilirliğini ve teknik yeterliliğini pekiştiren bir gelişme olarak değerlendirilmeli. Savunma sanayii, stratejik önemi nedeniyle ülkelerin teknoloji geliştirme ve yerli üretim hedeflerinin merkezinde yer alıyor. Özellikle milli savunma altyapısını güçlendirmeyi amaçlayan politikalar, yerli üreticilere önemli fırsatlar sunuyor. Elektronik, yazılım ve sistem entegrasyonu gibi alanlarda uzmanlaşan firmalar, hem kamu hem de özel sektör kaynaklı projelerden artan ölçekte pay alıyor.

GÜLERMAK AĞIR SANAYİ

Almanya’da Agri-PV odaklı GES portföyü için şarta bağlı satın alma anlaşması imzaladı

Gülermak’ın %100 dolaylı bağlı ortaklığı Gülermak Renewables, Almanya’da faaliyet gösteren üç Agri-PV şirketinin devralınmasına yönelik şarta bağlı alım sözleşmesi imzaladı. Satın alma işlemi, tüm şartların yerine getirilmesine bağlı olarak tamamlanacak. Azami satış bedeli 11.231.040 euro olarak belirlendi. Devir sonrası, üç şirket bünyesinde toplam 233,98 MW kurulu güce sahip tarımsal voltaik (Agri-PV) GES kurulması planlanıyor. Agri-PV sistemler, tarım arazilerinde güneş enerjisi üretimini mümkün kılan, hem enerji hem de tarımsal verim sağlayan çift amaçlı sistemler olarak biliniyor. Model, özellikle Avrupa’da sürdürülebilir tarım politikaları ve temiz enerji hedefleri kapsamında yaygınlaşıyor. Gülermak’ın bu hamlesi, iştirakleri üzerinden açılımını işaret ediyor.